|

| 股票市场方面 |

4月海外疫情蔓延,但国内疫情基本控制,国内经济逐步走向恢复,市场回调企稳,消费电子、半导体、新能源车产业链等行业领跌,基建、医疗器械走势较好。4月逐渐开始复工,实体经济开始走好,市场信心继续保持强势。

展望未来,疫情对全球的影响可能逐渐减退,全球流动性宽裕,大概率带来权益资产的上行,股市将成为未来较长时间内的较优投资标的。虽然全球经济重新走向正常化的过程相对坎坷,但最差的时点或许已经过去,疫情影响减弱,生产消费回归正常,企业经营快速恢复,都将对消费和金融带来正面影响。

|

| 债券市场方面 |

4月价格指数进一步回落。随着复工稳产进一步加快,供给恢复,食品价格明显回落,CPI加速向下。工业品价格跌幅扩大,工业品通缩压力加大。4月,规模以上工业增加值同比实际增长3.9%,由负转正。随着复工复产的加快,工业生产明显进一步恢复,且大幅转正,主要行业产值均实现转正。1-4月固定资产投资同比下降10.3%,降幅收窄5.8个百分点。随着第三批一万亿的专项债额度下发,并争取在5月发行完毕,基建投资在财政加码以及项目赶工刺激下有望进一步恢复。疫情对制造业冲击较大,制造业投资降幅最大,但随着加大对受疫情影响的企业尤其是中小企业的政策扶持、金融救助,制造业投资也在逐步修复。房地产投资降幅收窄,且表现仍然好于整体投资。消费同比下降7.5%,降幅比上月收窄8.3个百分点。消费需求也在逐步释放,各项消费均有所改善。整体来看,生产端较需求端恢复快,工业生产已实现转正,正逐渐向正常水平恢复。

4月债市总体上涨。中债综合全价指数上涨0.99%,中债国债总全价指数上涨0.89%,中债金融债总全价指数上涨1.18%,中债信用债总全价指数上涨0.62%。收益率曲线陡峭化。

本轮债市调整始于对央行宽松力度的担忧。相比于前期央行密集的量价两方面的宽松政策,近段时间的央行明显收敛了许多,但短期政策的空窗期并不代表政策的转向,况且货币市场利率仍维持低位。两会召开,全年经济目标以及政策导向也将更加清楚明晰,也意味着两会后或许才是政策进一步实施更优窗口期。 |

| 货币市场方面 |

四月国内逐步有序复工,内需逐步企稳,CPI继续回落,但海外疫情蔓延,原油市场动荡,宏观压力不减,在此背景下,政府维持了积极的财政政策和更加灵活适度的货币政策,央行月初便降低超额准备金利率至0.35%,月中继续调降了MLF利率20bp至2.95%,财政继续推出了1万亿的再贷款再贴现额度,提出了发行抗疫特别国债,并在月底下达了第三批专项债额度以支持基建发展。利率品种连续第三个月呈现牛陡态势,10年国债下行7bp左右,10年国开下行16.5bp,而1年内利率债大幅下行54bp,存单品种也随超额准备金的下调呈现一步到位的行情,1年期下行约40bp。

随着国外逐步的复产复工,国外需求及打断的产业链有望逐步恢复,但全球经济萎缩已难以避免,在此情况下灵活适度的货币政策短时间不会有改变的迹象,进一步的降准降息依旧可期,积极的财政政策经过发酵后也将逐渐显现效果。5月下旬将召开重要会议,政策空间巨大,未来拭目以待。 |

| 海外市场方面 |

4月恒生指数上涨4.4%,台湾加权指数上涨12.2%。

考虑到疫情对市场影响较大,悲观情绪已经在估值中有充分体现,接下来市场有望逐步企稳回升,且港市场估值仍并不昂贵,依然低于A股和全球其它主要市场,仍有部分中小盘的PEG<1,未来可能仍有上涨空间。香港市场中长期或仍有一定空间。 |

|

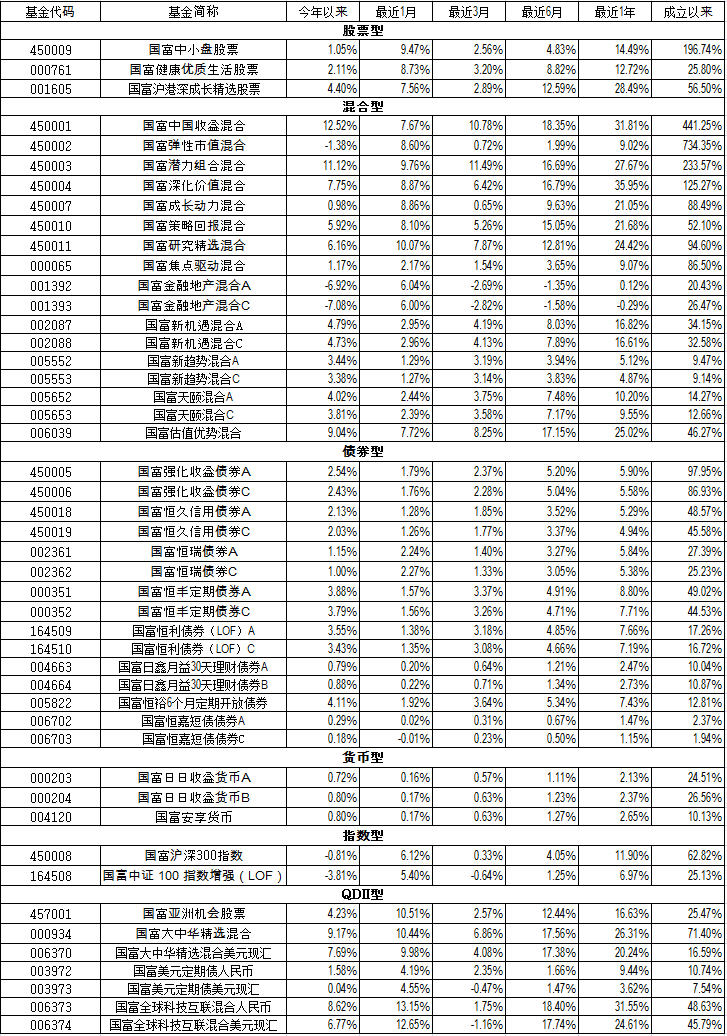

| 近期业绩表现 |

数据来源:Morningstar晨星数据截至2020年4月30日

|